Notre équipe d’experts utilise une méthodologie pour identifier les cartes de crédit les plus susceptibles de répondre à vos besoins en tant que débutant. Nous examinons les taux annuels en pourcentage, les frais annuels, les cotes de satisfaction des émetteurs et d’autres facteurs pour déterminer quelles cartes sont gagnantes. Apprendre encore plus”

Comment choisir la bonne carte de crédit de démarrage

Avant d’obtenir une carte de crédit pour la première fois, assurez-vous d’être prêt à assumer la responsabilité. Cela signifie que vous avez un budget en place et un moyen de suivre vos dépenses.

Une fois que vous êtes prêt à demander une carte de crédit de démarrage, vous devez décider de ces deux choses : pour quel type d’achats vous souhaitez utiliser la carte et combien vous pouvez vous permettre de dépenser et de rembourser chaque mois.

Ensuite, décidez si vous voulez une carte de crédit avec récompenses. Vous n’aurez pas la multitude de choix que vous aurez une fois que vous aurez commencé à gravir les échelons du crédit, mais certaines des meilleures cartes de démarrage pour la construction de crédit offrent des remises en argent. Jetez un œil à votre budget et voyez où se situent vos grosses dépenses. Cet exercice peut vous aider à trouver une carte de crédit de démarrage qui vous fera économiser de l’argent.

Mais souvent, c’est une bonne idée de commencer votre vie de crédit avec une carte sans récompenses – parfois appelée carte de crédit “plain vanilla” – pendant que vous développez de bonnes habitudes de crédit. Ces cartes sont simples à utiliser et vous ne serez pas tenté de dépenser de l’argent juste pour gagner des récompenses.

Une fois que vous avez choisi une carte de démarrage, assurez-vous de ne pas dépasser la limite mensuelle en dollars que vous avez définie pour votre carte. Fixer une limite de dépenses et s’y tenir empêchera les dépenses excessives, ce qui entraîne généralement une dette de carte de crédit.

Certaines cartes de démarrage pour la construction de crédit sont des cartes de crédit sécurisées. Elles fonctionnent comme des cartes de crédit ordinaires, mais vous devrez effectuer un dépôt de garantie remboursable pour ouvrir une carte sécurisée. Le dépôt limite le risque de l’émetteur en cas de défaut sur la dette.

Votre limite de crédit avec une carte de crédit sécurisée équivaut souvent à votre dépôt, mais cela peut varier selon les émetteurs. De nombreuses cartes de crédit sécurisées comportent des frais, tels que des frais annuels, des frais de retard de paiement et des frais de retour de paiement, vous devez donc lire attentivement les petits caractères.

Une carte de crédit sécurisée est un excellent moyen d’établir un historique de crédit si vous l’utilisez de manière responsable. Sécurisées ou non, les meilleures cartes de crédit pour établir un rapport de crédit indiquent votre historique de paiement aux trois principaux bureaux de crédit. Assurez-vous de confirmer auprès de l’émetteur que votre historique de paiement sera signalé aux bureaux avant de demander la carte.

Ce qu’il faut savoir avant d’obtenir une première carte de crédit

Avec une carte de débit, lorsque vous effectuez un paiement, les fonds sont prélevés directement sur votre compte courant. Si vous n’avez pas l’argent pour couvrir les frais, votre carte sera refusée ou des frais de découvert pourraient vous être facturés. Avec une carte de crédit, vous contractez un petit prêt à chaque fois que vous achetez quelque chose. L’émetteur de votre carte paie le commerçant, puis l’émetteur s’attend à ce que vous remboursiez le montant. Si vous payez la totalité du solde de votre carte de crédit chaque mois, aucun intérêt ne vous sera facturé.

Vous aurez des ennuis si vous dépensez plus que ce que vous pouvez rembourser chaque mois, car des intérêts vous seront facturés sur le montant que vous ne remboursez pas. Les taux annuels actuels en pourcentage pour les cartes de crédit varient en moyenne entre 15,56% et 22,87%, selon la base de données US News, de sorte que la dette peut s’accumuler rapidement. Vous êtes tenu d’effectuer un paiement minimum chaque mois, mais si vous ne payez que le minimum pendant que vous effectuez plus d’achats, votre solde continuera de croître et vous devrez de plus en plus.

C’est pourquoi il est si important de vous fixer une limite en dollars que vous savez que vous pourrez payer chaque mois.

Comment demander votre première carte de crédit

Une fois que vous avez trouvé la meilleure carte pour débutant, le processus de demande est simple et facile à faire en ligne. Cliquez sur une promotion de carte ou rendez-vous sur le site Web de l’émetteur de la carte pour commencer à postuler. Afin de demander votre première carte, vous devrez peut-être fournir des détails, notamment :

- Coordonnées de base.

- Votre date de naissance et votre numéro de sécurité sociale.

- Informations financières, y compris votre statut d’emploi, votre revenu annuel et les frais de loyer ou d’hypothèque.

Notez que, dans le cadre du processus de demande, l’émetteur vérifiera votre crédit. Cela affectera temporairement votre pointage de crédit, il est donc préférable de ne postuler qu’à une seule carte à la fois. Lorsqu’elles sont disponibles, vous pouvez également vérifier si vous vous préqualifiez pour les cartes que vous envisagez. Ce processus n’affectera pas votre crédit.

Lorsque vous soumettez une demande, l’émetteur de la carte vous approuvera pour la carte et vous fixera une limite de crédit, ou refusera votre demande. Si l’émetteur refuse votre demande, vous devriez recevoir une lettre expliquant la décision.

Une fois que votre demande est approuvée et que vous avez activé votre carte, vous êtes prêt à commencer à l’utiliser.

Enquête sur les actualités américaines

Enquête sur les actualités américaines : beaucoup ignorent ce qui affecte réellement leur pointage de crédit

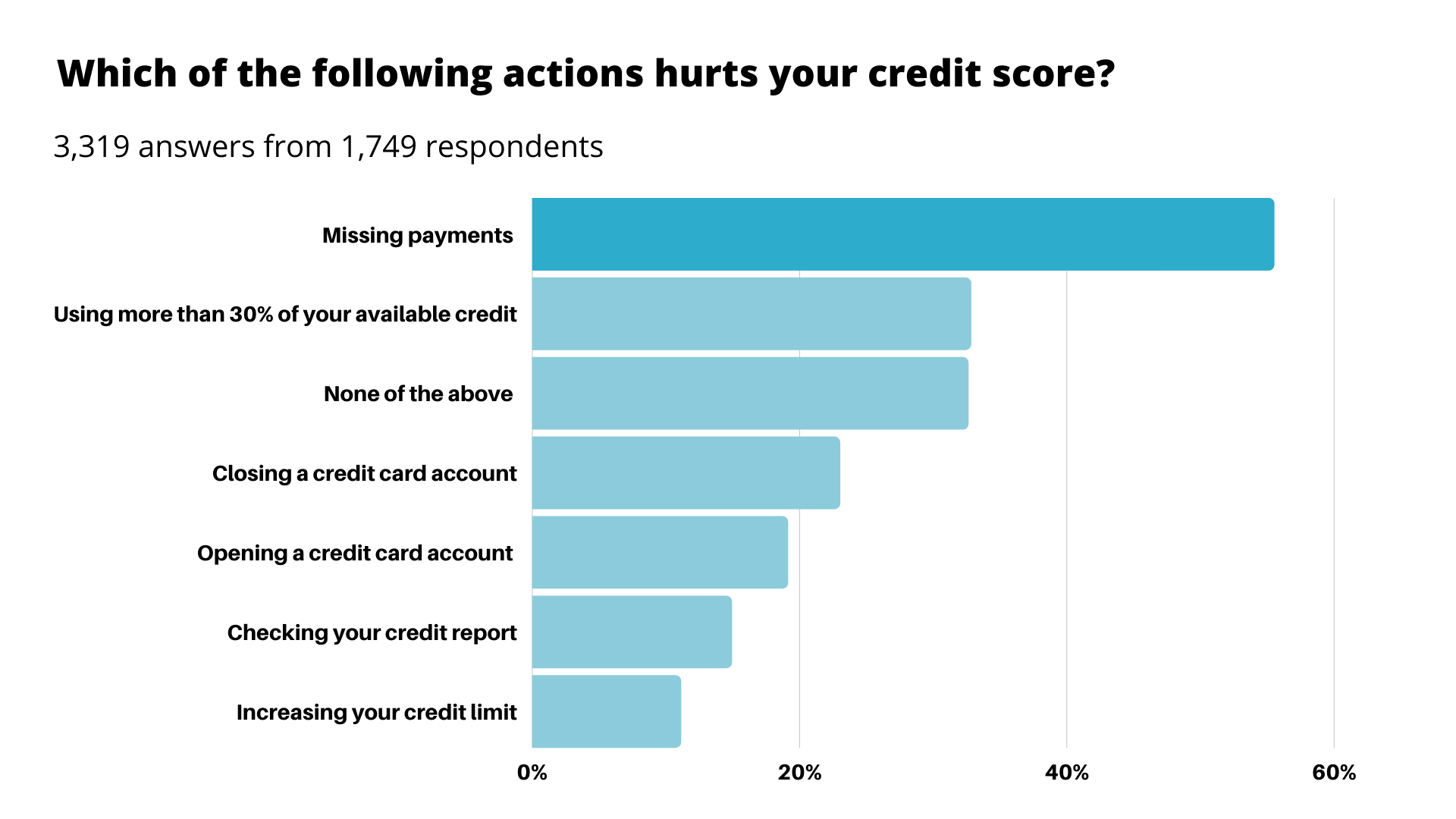

De nombreux Américains ont encore une incompréhension fondamentale du fonctionnement des cotes de crédit, selon une enquête de US News. Plus de 44 % des répondants affirment que le fait de conserver un solde sur leur carte de crédit améliore leur pointage de crédit, alors qu’en fait, c’est le contraire.

Alors que 40,7 % des répondants déclarent avoir vérifié leur dossier de crédit au cours des trois derniers mois (et 60 % l’ont fait au cours de la dernière année), 31 % ne connaissent pas l’impact d’avoir une mauvaise cote de crédit, comme se voir refuser un prêt. ou avoir besoin de payer des taux d’intérêt plus élevés.

Informations supplémentaires sur l’enquête

Environ un tiers des répondants disent avoir acquis leurs connaissances sur les crédits en faisant leurs propres recherches, et seulement 3,3 % disent avoir obtenu les informations d’une classe à l’école.

Les répondants reconnaissent qu’ils ont besoin d’en savoir plus sur le crédit – parmi une variété de sujets financiers, 22,4 % disent qu’ils doivent en apprendre le plus sur le fonctionnement des cotes de crédit.

Le sondage contenait également de bonnes nouvelles : 38,2 % des personnes interrogées déclarent éviter les dettes de carte de crédit en payant le solde de leur carte chaque mois.

Méthodologie de l’enquête sur les actualités américaines

- US News a mené une enquête nationale via Google Surveys fin février et début mars 2021.

- La taille de l’échantillon était la population américaine générale, et l’enquête a été configurée pour être représentative de cet échantillon.

Résultats du sondage